赛博体育2022上半年医美行业上游“掘金”、中游求生“内功”、下游转型“啃硬骨头”,正在弥合医美内容和服务体系衔接的鸿沟。 本文为《大美界》原创作者 李小志

自2019年底历经2年戴口罩的“寒冬”,医美行业的市场热度在2022年上半年回温。 在上半年《大美界》与医美产业链上下游企业的日常沟通中,多位企业创始人皆表达了2022年行业持续向好的趋势已经出现:

疫情常态化和监管导致的短期阵痛影响在逐步消散,整个行业正在迎来类似2015年和2016年的高速增长拐点。

反映市场水温的投融资活动方面,1-6月有超十家医美企业获得融资,巨子生物、美丽田园、爱美客、锦波生物、大麦植发5家企业冲刺IPO,给整个产业注入了一针强心剂。

在需求端,预计2021年我国医美市场规模达1846亿元,重回20%以上增长通道;预计到2022年,我国医美消费用户规模将超过2000万。 在医美行业供给端,天眼查数据显示,今年上半年有超400家医美或整形相关的企业注册,处在历史同期的较高位。

从整个医美产业链来看,主要由上游的药品、器械生产厂商,中游的医疗美容机构,以及下游医美中介O2O平台、金融服务等与行业发展密切相关的环境要素构成。 而今年冲刺IPO或融资的企业分别位于产业上中下游,它们能够在“资本寒冬”的大势下不断吸金,这带给无数从业者以希望。 在即将熬过至暗时刻的关键节点,医美行业的底层逻辑在发生什么变化?又需如何布局,企业才能在大潮来临之时,乘风破浪呢?

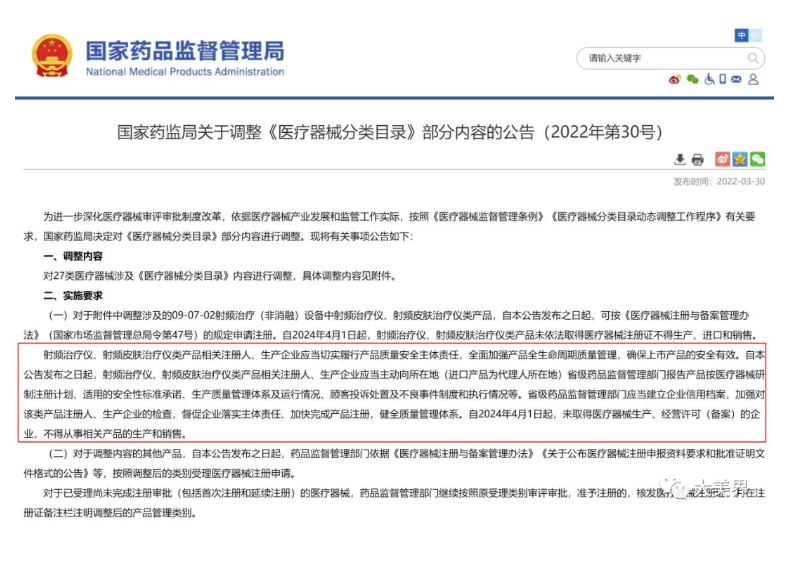

比如在3月30日,国家药监局发布了“关于调整《医疗器械分类目录》部分内容的公告。该公告显示,自2024年4月1日起,射频治疗仪、射频皮肤治疗仪类产品未依法取得医疗器械注册证不得生产、进口和销售,从而对上游美容治疗仪器进行约束。

从今年上半年的投融资频率和冲刺IPO的情况看,医美上游成为资本追捧的香饽饽。在这些企业中,胶原蛋白和能量源器械两大细分领域正迎来高光时刻。

先看胶原蛋白领域,以巨子生物、锦波生物等胶原蛋白企业相继交表,以及华熙生物宣布收购益尔康51%股权等事件为代表,胶原蛋白产业掀起了一波市场关注热潮。

站在行业发展的角度来观察,胶原蛋白并不是一个新成分、新概念:如果把2009年第一款胶原蛋白填充剂(双美)进入中国市场算作起点,胶原蛋白实则在中国市场的应用已走过十余年,但一直处在不温不火的状态。 据多位行业人士告诉《大美界》,

例如,吸引高瓴、云锋关注的巨子生物开发并应用了高密度发酵及高效分离纯化技术,使其重组大肠杆菌靶蛋白在经过一轮加工后回收率达到了90%、重组胶原蛋白的纯度则高达99.9%。根据招股书,从2019年开始,按照零售额计算,赛博体育巨子生物连续三年成为了国内最大的胶原蛋白专业皮肤护理产品公司。 另一边,锦波生物形成的病毒进入机理应用技术、生物发酵制备重组人源胶原蛋白技术也使其成为了国际上首次实现人源化胶原蛋白新材料和抗HPV-酸酐化牛β-乳球蛋白产业化的企业。 这意味着,在各家企业的技术突破下,重组胶原蛋白的生产成本会大幅下降,产能也会大幅提升。

除此之外,在消费医疗赛道,产品力也是资本和大公司关注的重要因素。以华熙生物投资的益而康生物为例,该企业主要布局胶原蛋白类医疗终端产品,其已经覆盖全国各省市,目前共有20余件专利申请,其中发明专利近10件,专利布局主要集中于胶原蛋白、吸收促进剂等相关领域,在产品推广和认知度上有不错竞争力。 当然,目前胶原蛋白产量还远远落后于玻尿酸产量,因此中短期内难以比肩玻尿酸这一大单品赛道,后续的爆发力仍有待入局企业在技术和产能上的突破。

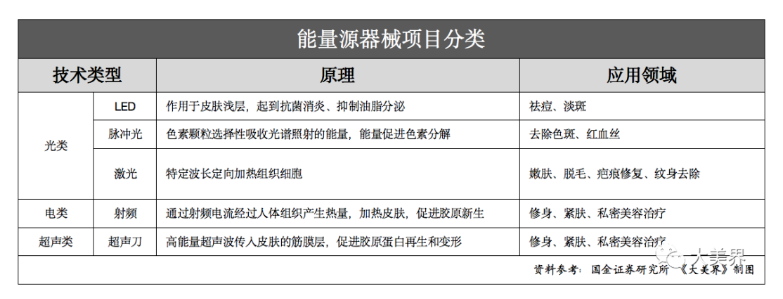

在这一领域,国产替代是资本押注的重要逻辑。赛博体育要知道,医美光电器械行业属于多学科交叉整合的技术密集型产业,具有很高技术壁垒。

目前国内正规医美机构所使用的中高端医美光电设备几乎全部为进口产品,而进口厂商在国内合规市场的总体市占率在近年来虽略有下滑,但仍高达80%以上,几乎处于垄断局面。 4月宣布获远毅资本数千万天使轮投资的芙迈蕾正在自主研发皮秒激光治疗仪、光声成像皮肤检测仪和光声引导下的皮秒激光治疗仪等高端产品。目前该企业的产品还处在关键研发阶段,以旗下皮秒激光治疗仪为例,该设备已完成样机搭建,正在进行产品整机性能优化,即将开始检测和注册申请工作。 获得四环医药旗下渼颜空间投资的深圳易美拥有准直型超声和浅表聚焦型超声二合一的专利技术,而渼颜空间是肉毒素品牌乐提葆在中国的代理公司,二者的互动或将推动国内医美龙头企业在创新型医学美容医疗器械领域的布局与资源整合。 毕竟,国内医美龙头已经在积极布局,将高端美容设备纳入业务体系中。比如华东医药英国全资子公司Sinclair收购了医美无创及微创能量源设备公司Viora100%股权。 当然,能量源器械还在一个初期发展阶段,在上游端,当下玻尿酸、肉毒素依然是资本关注的热门领域。 “材料和技术是行业核心驱动力,只要企业所处细分领域市场潜力足够,且标的项目足够优质,资本都会十分关注。”一位投资人表示。

但不是每一家医美机构都能挺到黎明今年上半年有超400家医美或整形相关的企业注册,处在历史同期的较高位。狂飙突进下的医美行业鱼龙混杂,众多行业难题和社会问题相继曝出,监管跟进。行业层面,中国协会在1月发布了《2022年医疗美容机构规范运营指南》,对医美不良事件的服务项目进行了流程上的指导建议,并推出了“三正规医美平台”,在该平台上集中展示了正规医院、正规医生、正规产品等医美行业信息,以推动医美行业信息透明化。 为整顿行业乱象,监管多次出手,涉及医美广告、资质、服务等各环节的政策相继实行,行业迎来了全面监管。在年初的《回答2022:医美行业四大趋势》,《大美界》对此做了深度分析。 对于医美机构来说,拓新客户、留存老客户是保证营收的关键,合规下获客难度与成本均在增加,医美机构的生存处境变得更加艰难。但要清醒地意识到,在行业转型的阵痛中,医美需求仍是持续上扬的,供给端的震荡与出清实则是加速行业洗牌,利好合规龙头企业进一步提升集中度。 于是可以看到,在资本近来鲜少出手的医务领域,今年上半年德阳德美整形被收购、拉芳家化花1亿买下医美国际股份,都是这一进程的具象体现。 “医务机构的整个生态在逐渐转好,一些优质标的会慢慢浮现,从而分享到未来十年行业发展的红利。”一位主要看消费医疗的资深投资人表示,医美“至暗时刻”即将结束,但不是每一家服务机构都能挺到黎明。 因此,在后续的发展中,医务机构需注意三大要点。一是加强标准化运营。于医务机构而言,要获得规模化发展,不仅要注重医美技术层面的规范,还应注重行业规范和服务规范的同步提升。针对此,行业目前已有所尝试,比如在管理上,蛋壳肌因打造了“大中台、小前台”的运营模式,通过中台进行研发生产和统筹策划,门店只需要按照标准进行培训和执行;又比如在医生人才的培养标准化上,鹏爱集团打造了“轻颜学社”。

二是重视信息化建设。这是在于,信息化的建设有利于医美集团的管理和战略执行,而单体机构也能更好进行风险把控和客户管理。比如目前众多医美机构开始尝试的私域系统,以进行营销获客。

三是构建多业务协同。由于医美是一个重营销的生意,如何对存量用户进行精细化运营是医美机构能否构建模式闭环的关键所在,因此进行多业务协同就尤为必要。以6月冲刺IPO的大麦植发为例,其目前构建了包含植发、养发、固发在内的一体化服务体系:植发是治疗脱发的重要手段之一,属于低频高客单价的生意,通过后续高频低客单价的护发养发项目,能够使业务协同更完整。 除了服务机构要在黎明前好内功外,医美行业上游“掘金”也成为了今年上半年的一个大趋势。

在向上游“掘金”和中游“内功”的趋势下,这半年医美下游正在“啃硬骨头”弥合医美内容和服务体系衔接的鸿沟。 从产业链的情况看,以阿里、美团、小红书、新氧、更美等为主的医美下游企业在这半年主要通过智能化手段推动机构、医生、产品服务信息的标准化、透明化,以及进行合规化管理。同时,积极连接产业链上下游,融合线上线下,与行业合作伙伴一起推动医美行业转型升级。 以新氧为例,其加速布局的数字化运营解决方案旨在通过人机协作和数据分析,有效辅助运营团队进行营销转化,避免非人工时间段的营销线索流失,流量浪费;小红书方面,也在年初进行了三轮平台医美内容整治,以及上线了“违规营销分”扣分机制。

不过,标准化和规范化的建立十分艰辛,这是医美平台企业前进的瓶颈。这是在于,虽然各家平台都正打造服务项目SKU化,希望把医美行业的所有项目细分从而拆分成可标准化动作,比如围绕眼部、鼻部、面部轮廓等,让求美者和医生对于统一的项目理解一致,以及形成有效监督,但医美本身是低频业务,而且治疗效果需要医生的技术和手艺,不同于卖“商品”,到店后的医疗服务不容易标准化,决策流程较长,平台在精准流量和精准监管上,短时间内很难形成绝对的优势。 相反,结构化的数据库和社区点评对患者的决策更为重要。原因是低频业务通过优化体验,拓展和做好细分品类的标准化和数字化升级,可延长商家和用户使用时间,更好地转变低频的服务和口碑。 所以,赛博体育在后续的布局中,完善患者评价、增加及提高供给侧体量和效率,做好求美者与服务商的链接者和赋能者依旧十分有必要,这将是下一阶段平台攻坚的重点所在。 因此,对于还在前进路途的医美各链条上的企业门来说,在“啃”下各自的硬骨头之前,行业的发展仍道阻且长。

本文由“健康号”用户上传、授权发布,以上内容(含文字、图片、视频)不代表健康界立场。“健康号”系信息发布平台,仅提供信息存储服务,如有转载、侵权等任何问题,请联系健康界()处理。

治疗仪,产业链,医美,中游,掘金,盘点,求生,转型,上游,胶原,蛋白,企业,机构,资本,生物,布局